Las cooperativas crecieron y tienen más cautela para prestar

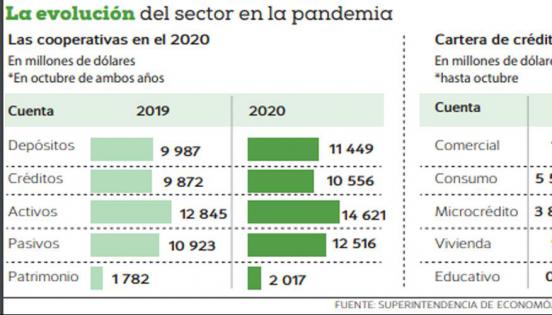

Los principales indicadores de las cooperativas de ahorro y crédito de Ecuador mejoraron este año, pese a los efectos generados por la pandemia de covid-19. Hay incrementos en depósitos, cartera, activos, solvencia, liquidez y patrimonio (ver gráfico), de acuerdo con la Superintendencia de Economía Popular y Solidaria.

Entre marzo y abril hubo personas que requerían dinero para su manutención por el confinamiento, pero esos descensos iniciales en los depósitos no complicaron al sector y luego se registró una recuperación, dice Patricio Barzallo, gerente de la Cooperativa de Ahorro y Crédito CREA, que tiene su matriz en Cuenca. “No tuvimos retiros masivos”.

Él señala que en un estudio de mercado realizado para su institución, se determinó que las personas prefieren mantener sus recursos ahorrados y restringirse en sus gastos para afrontar cualquier emergencia en el futuro. Por ello, los depósitos han crecido.

Además, señala Barzallo, no se aplicó ningún tipo de restricción cuando un socio deseaba retirar su dinero y eso generó confianza.

Juan Carlos Urgilés, gerente de la Cooperativa de Ahorro y Crédito Jardín Azuayo, agrega que, si bien existe un crecimiento en los indicadores en este 2020, ya no hay tantas posibilidades de soportar costos más altos porque la calidad de la cartera no es la misma que la del año pasado.

Además, colocar un buen crédito a una persona que pague correctamente su cuota es más complejo, señala el ejecutivo. Él explica que las personas, al tener menos ingresos, ya no pueden pagar préstamos con cuotas altas y su capacidad de endeudamiento, también se redujo.

Pone como ejemplo, que una persona que antes recibía un crédito de USD 10 000, en la actualidad, solo puede acceder a uno de USD 7 000 y la cooperativa debe incurrir en casi los mismos costos. “Eso afecta al punto de equilibrio y se reduce el margen que antes existía y que servía para cubrir los costos de otorgamiento y manejo del préstamo e, incluso, se empleaba para cubrir los costos de los créditos muy pequeños”.

Él explica que ahora la capacidad de generar excedentes es menor, por lo que las cooperativas han tenido que reducir los costos, como devolver arriendos de oficinas, emplear más tecnología para reducir los gastos, disminuir la movilización, entre otros ajustes.

Durante este año se registra un crecimiento de la morosidad en las cooperativas de ahorro y crédito. En octubre pasado, el indicador se ubicó en 4,21%, mientras que en el mismo mes del año pasado fue del 4,47% para las entidades más grandes del país.

Urgilés asegura que el sistema -ante las circunstancias- realizó un refinanciamiento, novación, diferimiento, períodos de gracia y reestructuración.

Al inicio de la pandemia, agrega, se efectuó un diferimiento por tres meses. Luego, al observar que la reactivación era lenta, se planteó la novación o generar mecanismos de diferimiento. Pero cuando los deudores no pueden cancelar las cuotas, ahora se opta por el refinanciamiento para extender los plazos para reducir el pago mensual. “Hemos logrado bajar las cuotas entre 36% y 40%”, asegura Urgilés.

También, hubo casos de reestructuración cuando la situación era insostenible. “Por eso es importante que se reactive la economía, pero manteniendo los cuidados de bioseguridad para evitar la expansión de la pandemia”.

Sobre el análisis de los préstamos, Barzallo explica que el historial crediticio ya no tiene tanta ponderación como en el pasado, porque las cosas han cambiado. Actualmente, señala, se identifica en qué actividad se desempeña el solicitante. Es decir, las personas que laboran en agricultura, ganadería y salud tienen más opciones de acceder a un crédito, que alguien vinculado al turismo o el transporte. Los otros parámetros analizados son la capacidad de pago, el colateral que presenta y el capital que tiene el deudor.

La digitalización es el nuevo desafío para este sector

Redacción Cuenca (I)

redaccion@revistalideres.ec

Uso de aplicaciones, trámites en línea, entre otros servicios son las nuevas necesidades de los socios de las cooperativas de ahorro y crédito, debido al temor de contagiarse de covid-19 en sitios cerrados. La pandemia aceleró los proyectos e inversiones que tenían las instituciones.

Según Marín Bautista, gerente general en Caja Central Financoop, los servicios presenciales paulatinamente se reducen y se incorporan más los virtuales. “Las cooperativas están invirtiendo más en los servicios virtuales y el uso de canales como aplicaciones y sitios web, por lo que hay que buscar sinergia y economías de escala para concretarlos”.

Financoop es una institución financiera cooperativa de segundo piso, que provee productos y servicios financieros especializados, para los requerimientos de sus 131 instituciones socias.

Bautista dice que Caja Central Financoop impulsa a sus socios a través del uso de una plataforma para los servicios virtuales, como solicitudes de créditos, compras, transferencias, pagos, entre otros. “La idea es brindar facilidad y confianza porque tenemos muchos mecanismos de seguridad y ofrecemos una cobertura todos los días y las 24 horas, para cualquier inconveniente”.

Esta plataforma tiene cerca de dos años y 24 cooperativas del Ecuador ya utilizan sus servicios. Según él, las transacciones son muy importantes y tienen un crecimiento constante. “Ahora, no hay cómo movilizarnos tanto, ni hacer filas ni perder tiempo, por eso son opciones importantes”.

Patricio Barzallo, gerente de la Cooperativa de Ahorro y Crédito CREA, señala que las instituciones que quieren perdurar deben realizar inversiones en el desarrollo tecnológico y electrónico. Dice que en su caso ya la hicieron antes del inicio de la pandemia y, en la actualidad, lo aceleraron. “La intención es que los socios no tengan que llegar a las oficinas para realizar los trámites. Pueden tener los servicios en sus casas”.

En el caso de Cooperativa de Ahorro y Crédito CREA, por ejemplo, se puede presentar la solicitud y tramitar un crédito mediante Internet. Incluso, la firma de los avales y pagarés se cumplen por esa misma vía. “No es necesario que vengan a la oficina”, señala el representante cooperativo.

El próximo año lanzarán su plataforma de pagos con otras cooperativas de ahorro y crédito. La idea, explica Barzallo, es que los socios paguen mediante un teléfono móvil. El plan piloto se aplicará en las tiendas, supermercados y puntos de venta en Azuay.

Además, iniciarán con una plataforma de comercio electrónico para que oferten sus socios. Una iniciativa similar ya aplica la Cooperativa de Ahorro y Crédito Jardín Azuayo. Este sitio web se denomina Elake y se ofrecen alimentos, artesanías y muebles, y otros productos del hogar.

Según el gerente de esa entidad, Juan Carlos Urgilés, uno de los retos principales es la reinversión de la operatividad. “Antes, al tener una actividad presencial la estructura de los costos estaba vinculada a esa condición”.

Ahora, Jardín Azuayo, que es la segunda cooperativa más grande del Ecuador por nivel de activos, fortaleció sus canales digitales y frena la inversión en edificios.

Su planteamiento es abrir en el 2021 -junto con otras instituciones- una red de corresponsalías y sistemas de pagos electrónicos con el teléfono móvil, que representa una mejor inversión y comisión que otras alternativas. “La idea es reducir los costos financieros par tener una sostenibilidad en el largo plazo”.

6 000 transacciones digitales al mes realizan los socios de 24 cooperativas del sistema de Financoop.