Nuevos créditos para la reactivación

La pandemia del covid-19 ha golpeado profundamente las ventas de pequeñas y grandes empresas que han quebrado o podrían quebrar por falta de liquidez.

Frente a esta situación, la banca privada y la banca pública han puesto a disposición una serie de productos de financiamiento, a fin de que el sector productivo tenga donde apalancarse y no sucumba.

Esto se ha visto reflejado ya en las cifras de entrega de créditos en los meses de marzo, abril y mayo pasados, cuando las restricciones de movilidad impactaron profundamente en la economía.

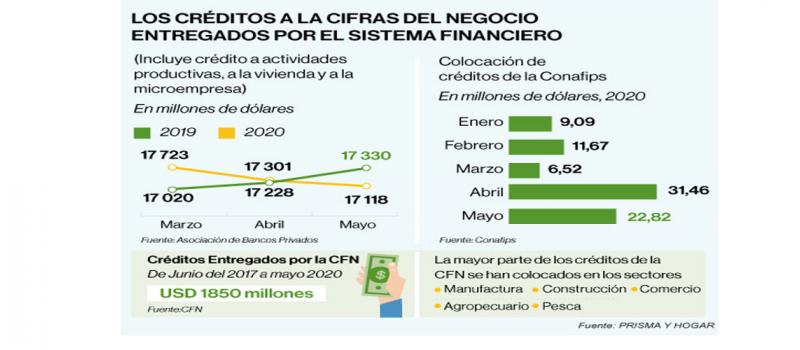

Según datos publicados por la Asociación de Bancos Privados, entre marzo y mayo del 2020, las entidades colocaron créditos para la producción por un saldo total que alcanza los USD 52 145 millones. Esto implica un incremento de USD 564 millones respecto del mismo periodo del 2019.

Este tipo de créditos incluye actividades productivas, crédito a las viviendas, créditos a microempresas y también financiamiento de actividades comerciales.

Julio José Prado, presidente ejecutivo de la Asociación de Bancos Privados del Ecuador, explica que durante la crisis sanitaria, según la cifras de la Superintendencia de Bancos, la banca ha realizado más de 1,3 millones de operaciones de diferimiento extraordinario, que les ha permitido a los clientes aplazar sus pagos y enfocarse en sobrellevar esta etapa. “Este apoyo suma más de USD 3 000 millones de alivio financiero que acompañar a la reactivación productiva del país”, señala.

Los bancos privados buscan mantener el dinamismo en el otorgamiento de financiamiento. Incluso, han anunciado que inyectarán más liquidez al mercado por encima del nivel de recuperación de cartera que están registrando en estos meses, lo que implica una ampliación en el crédito destinado a la reactivación.

Banco Guayaquil estableció la nueva línea de crédito de USD 30 millones dirigida a pymes y empresas, para financiar proyectos de innovación tecnológica en el país, que garanticen y fortalezcan el mejoramiento tecnológico.

Adicionalmente, el Gobierno, creó el programa Reactívate Ecuador para apoyar a las micro, pequeñas y medianas empresas, y lograr la reactivación productiva y protección del empleo.

En paralelo a este programa, la Corporación Internacional de Finanzas para el Desarrollo de Estados Unidos oficializó nuevas líneas para la banca privada ecuatoriana por USD 250 millones, dirigidos para créditos a pymes.

De acuerdo con Pablo Patiño, portavoz de la Corporación Financiera Nacional (CFN) “en momentos que existen factores externos que impactan gravemente al sector productivo, el enfoque principal está en la reactivación y sostenibilidad de las micro, pequeñas y medianas empresas, pues tienen mayor dificultad de acceso a crédito”.

Para entregar préstamos de forma ágil se activó el producto Pyme Exprés CFN, el cual otorga créditos de capital de trabajo. Para impulsar ese financiamiento se consiguió una inversión del Biess que permite colocar USD 50 millones a través de este producto.

En la Corporación Nacional de Finanzas Populares y Solidarias (Conafips), los créditos productivos se entregan a través de las organizaciones financieras de la economía popular y solidaria, como cooperativas de ahorro y crédito, mutualistas, cajas de ahorro y crédito, y bancos comunales.

“Hemos recibido una inyección USD 93,8 millones por parte del BID, para que podamos otorgar créditos finales a estos socios de las cooperativas de ahorro y crédito, con tasas de 9,99% hasta el 17%, hasta 30 meses plazo y 6 meses de gracia, esto enmarcado en el plan Reactívate Ecuador”, explica Roberto Romero, presidente del Directorio de Conafips.

Conafips atiende todos los sectores de la economía, especialmente al productivo, comercio y servicios, mediante la entrega de microcrédito para la economía popular y solidaria. Los créditos individuales pueden ser de USD 50 o USD 50 000 y llegar hasta USD 200 000 en créditos asociativos. Sin embargo, más allá del sector, según Romero, priorizan la democratización del crédito y la inclusión financiera.

Las estrategias

Fondos. Organizaciones internacionales y organismos multilaterales han habilitado nuevas líneas de crédito de fondos líquidos, destinados para microcréditos y financiamiento de género.

Desembolso. Durante la pandemia, la CFN ha desembolsado cerca de USD 65 millones en nuevos créditos, y ha preaprobado 63 millones más para Pyme Exprés, en beneficio de 900 empresas.

Riesgo. Los bancos privados llevan a cabo un estudio personalizado con sus clientes, realizando un análisis caso por caso, para entender su realidad actual y planear de mejor manera su reactivación.

Inclusión. Para la Conafips es importante otorgar créditos para favorecer la equidad e inclusión entre hombres y mujeres, así como los adultos mayores, tanto en zonas urbanas como rurales.

Los pasos para acceder al financiamiento

Redacción Quito (I)

Las instituciones financieras públicas y privadas han implementado un listado de requisitos específicos para aquellas personas naturales o jurídicas que desean acceder a los préstamos.

Algunos de estos procesos pueden llevarse a cabo de manera digital. En cada uno de sus portales de Internet se puede encontrar los documentos que deben reunir los emprendedores y los empresarios que estén interesados.

El Plan Reactívate Ecuador busca incrementar la producción, proteger empleos y ofrecer facilidad en la cobertura de garantía. Quienes deseen acceder a dicho plan requieren presentar información sobre el buen funcionamiento del negocio antes del covid-19 y la afectación por la emergencia sanitaria, en cuanto a disminución de ventas.

A raíz de la pandemia, se aceleró la adopción de la banca digital. Uno de los principales objetivos de la banca privada es continuar brindando opciones de servicios digitales. “Los clientes que necesiten algún tipo de servicio financiero, deben contactarse con su entidad financiera”, explica Julio José Prado, presidente Ejecutivo de la Asociación de Bancos Privados del Ecuador.

Debido a la necesidad imperativa de liquidez en las empresas, un instrumento para capital de trabajo oportuno para afrontar la crisis y mantener empleos es el Pyme Expres que ofrece la CFN.

A este crédito pueden acceder personas naturales o jurídicas cuyas ventas anuales sean desde USD 84 000 hasta USD 5 millones que cuenten con un patrimonio igual o mayor a USD 25 000, con proyectos en marcha y buen comportamiento financiero.

En el caso de cooperativas, se ofrecen microcréditos para arrancar un emprendimiento con la compra de activos y capital de trabajo. También se ofrecen créditos de mayores montos y plazos para pequeñas y medianas empresas a fin de que reactiven sus negocios, a través de capital de trabajo que les permita cumplir con sus operaciones regulares.

1.- Liquidez

Cada institución financiera establece sus propios requisitos, para acceder a los créditos que ofrece para apoyar emprendimientos o negocios. El objetivo es generar la reactivación productiva y económica, lo cual implica apoyar a las micro, pequeñas y medianas empresas que ahora, enfrentan problemas de liquidez.

2.- Reactívate

Para acceder al crédito del Plan Reactívate Ecuador las personas jurídicas deben presentar el RUC, cédula del representante legal, declaración IR 2019, declaración de IVA último trimestre 2019, balance general y estado de pérdidas y ganancias al 31 de diciembre 2019 con firma de responsabilidad, flujo de caja, entre otros papeles.

3.- Pyme Expres

Para acogerse al crédito CFN Pyme Expres, el cliente solicitará una precalificación a través de la página web www.cfn.fin.ec. Una vez que pase este proceso, se le notificará el cupo al cual puede acceder y el cliente deberá presentar en línea los requisitos para validación y análisis de la información financiera y contable.

4.- Banca privada

Es importante que cada cliente conozca sobre las herramientas digitales que ofrecen los bancos. En ellas, además de los requisitos, se ofrecen simuladores de créditos que reflejan los intereses, los plazos y las tablas de amortización. Las entidades también ofrecen aplicaciones y asesoría a través del teléfono.

5.- Cooperativas

Generalmente, una persona que quiera acceder al crédito de una cooperativa, debe ser socio de esta (tener una cuenta de ahorros o algún tipo de inversión). Además, debe presentar documentos de identificación y documentos que avalen la posesión de bienes que servirán de garantía para el financiamiento.