redaccion@revistalideres.ec

El riesgo impacta en las tasas y el acceso al crédito de las pymes

Expectativa ha generado en actores vinculados con las pequeñas y medianas empresas el anuncio de cambios en la fórmula de cálculo de la tasas de interés.

El pasado 22 de septiembre, la Junta de la Política Monetaria y Financiera emitió la resolución 0351-O, que establece que los techos máximos de las tasas de interés activas para cada uno de los segmentos crediticios serán fijadas mensualmente por la entidad.

Para ello, se deberá aplicar una metodología que incorpore, al menos, el costo de fondeo, los costos de riesgo de créditos originados en las pérdidas esperadas e inesperadas, los costos operativos y el costo de capital.

“Estos factores pueden ayudar a que la tasa de interés se reduzca. Sin embargo, el porcentaje a pagar por un crédito va a depender de la persona que esté pidiendo financiamiento”, explicó Luis Naranjo, jefe de análisis económico de la Cámara de Comercio de Quito (CCQ), gremio en el que el 91,08% de sus asociados son pymes.

Este argumento responde al riesgo que tienen que asumir las entidades financieras por determinadas operaciones. También explica que las empresas más pequeñas, en términos generales, van a seguir pagando tasas altas porque existe un alto riesgo de que no funcionen y se cierren.

Para Naranjo, mientras no se defina la fórmula difícilmente se podrán determinar los impactos o beneficios exactos para las pymes.

Según la Junta, el Banco Central se encargará de los cálculos y para ello tiene un plazo de cinco meses; transcurrido ese tiempo comenzará la aplicación paulatina de la nueva metodología. Hoy, los techos de las tasas se mantienen fijos y sin variación en el tiempo.

Julio José Prado, presidente de la Asociación de Bancos Privados del Ecuador (Asobanca), explica que una reducción en las tasas será posible siempre y cuando se cumplan los parámetros técnicos en relación con el riesgo de cada solicitante y si las condiciones del mercado son adecuadas.

Para el Observatorio de la Pyme, de la Universidad Andina, más allá de lo que decida la Junta, se debe pensar en mecanismos para impulsar el acceso al crédito, con mejores condiciones y tasas.

Hoy, dice Asobanca, con base en la Junta, existe un subsegmento, dentro del crédito productivo, para pymes. Este último se refiere a las operaciones para personas naturales o jurídicas que registren ventas anuales superiores a USD 100 000 hasta USD 1 millón.

El estudio ‘La inclusión financiera para la inserción productiva y el papel de la banca de desarrollo’, del 2018, de la Comisión Económica para América Latina, asegura que el acceso a los servicios financieros para las pymes suele restringirse, sea por el precio del dinero o por las condiciones que imponen los entes financieros.

Prado insiste que para promover un mayor acceso al crédito es importante que la metodología que surja cumpla con criterios técnicos, que permitan incluir los riesgos asociados con la actividad de intermediación financiera.

Según la Cepal, la responsabilidad en el acceso al crédito de las pymes no solo está en las entidades financieras. El manejo empresarial de algunas de ellas dificulta el financiamiento y provoca, si logran el crédito, que se les fijen tasas más altas. ¿Por qué? “debido a la escasa transparencia contable, dificultades técnicas a la hora de formular proyectos de inversión y estimar costos y ventas. Estos factores endurecen los requisitos de garantías y las tasas de interés”.

Por ello, Andrés Cordero, docente de la Maestría en Finanzas de la UDLA, dice que las pymes deben empezar a prepararse, controlar cuentas, poseer una contabilidad en regla. “Deberán reflejar que son rentables, formales y que su nivel de riesgo no es tan alto”.

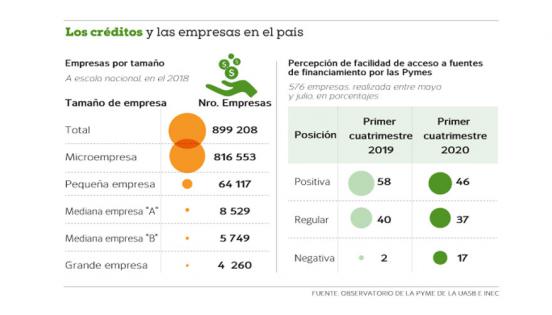

Un informe del Observatorio de la Pyme, de la UASB, realizado entre mayo y julio, muestra que durante el primer cuatrimestre de este año frente al del 2019 hay mayor percepción negativa de las pymes sobre el acceso al financiamiento.

El empresario busca opciones de financiamiento

Redacción Cuenca. (I)

redaccion@revistalideres.ec

Los trámites y las tasas de interés son los principales limitantes que enfrentan los pequeños empresarios y emprendedores para acceder a un crédito en Ecuador. Por ello, recurren a opciones como la reinversión, buscar fondos de apoyo, entre otras.

Según Fernando Romero, el presidente de la Cámara de la Pequeña Industria de Azuay, en la actualidad las empresas requieren apoyo por los efectos de la pandemia. “No estamos en una época de ventas ni de demanda normal. La pequeña industria necesita un trato especial para reactivarse. Teníamos mucha esperanza con la banca pública y el crédito de Reactívate Ecuador, pero solo quedó en un anuncio”.

Romero lidera un gremio que agrupa a 117 pequeñas empresas de ocho sectores como textiles, alimentos, metalmecánica, muebles, entre otros. Él asegura que no están en la capacidad de pagar los créditos, porque las ventas se han reducido y porque sus compradores les pagan en un mayor tiempo, por lo que no es sostenible tener un tipo de financiamiento.

Además, dice que el alto costo del crédito afecta a la competitividad, porque ese interés se traslada al valor del producto.

Para Juan Carlos Correa, gerente de El Pinar, no solo las altas tasas de interés frenan la solicitud de créditos, sino también la cantidad de requisitos que se exigen, sobre todo en la banca pública.

Por ello, él opta por reinvertir sus utilidades para financiar la expansión del negocio, adquirir tecnología o desarrollar productos. “La reinversión es mi opción; y todos, en función de sus posibilidades, deberían hacerlo”.

El Pinar es una empresa láctea que funciona desde hace 15 años en el norte de Cuenca. Sus principales productos son yogur, leche condensada y bebidas naturales. Durante el 2019 facturó más de USD 1,26 millones y este año prevé llegar a USD 2 millones.

Sin embargo, Romero señala que pocos sectores o empresas están en la capacidad de recurrir a la reinversión, porque debido a la pandemia sus capitales los han destinado a mantener la mayor cantidad posible de empleados.

Otra preocupación la expresa el empresario tecnológico Pedro Coellar. Dice que su sector no accede a préstamos porque sus principales activos son el software, que es considerado como intangible, “por lo que no sirven como garantía para los préstamos”.

En su caso, posee un software sobre automatización de procesos de empresas, que tiene 14 años en el mercado. Coellar forma parte del Clúster Cuatro Ríos Tecnologías de Cuenca, que agrupa a ocho empresas que desarrollan software para la gestión del sector público, administración educativa, automatización de procesos, inteligencia artificial, analítica de datos y atención al cliente, servicios médicos, entre otros.

Él señala que no es entendible que la banca no considere este tipo de activos, si están avaluados por peritos certificados de la Superintendencia de Compañías como en su caso. Además, asegura, que paga tributos por ese software al Servicio de Rentas Internas (SRI). “Es ilógico que sirva para pagar impuestos, pero no para ser garantía de un crédito”.

Por esa razón, Coellar dice que su sector crece de manera lenta frente a otras actividades. “Nos desarrollamos en función de los recursos que generamos y que tenemos para reinvertir”.

Otros empresarios buscan diversas alternativas. Algunas empresas han tenido opciones de contratar créditos públicos y privados, pero no lo han hecho por el tiempo del trámite y el interés.

Empresarios que forman parte de redes de emprendedores han conocido que en países como Perú y Chile sí se brinda apoyo, en el sentido de cómo acceder a tasas bajas y menos trámites desde que se inició la pandemia.

Una alternativa que tienen algunos empresarios es el financiamiento, con tazas bajas, que brindan organizaciones.