Cuenca y Guayaquil (I)

La pandemia también impacta en la gestión de las aseguradoras

Con corte al pasado 3 de octubre, 11 537 personas murieron en Ecuador por causas vinculadas a la pandemia del covid-19, de las cuales 7 742 estaban confirmadas con contagio del virus. Esta extraordinaria cantidad de muertes provocadas por un virus que hasta principios de año se desconocía ha tenido un impacto importante para la industria de seguros privados en el país.

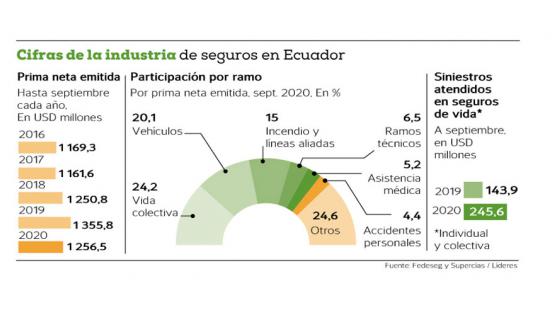

Los seguros de vida, tanto individual como colectiva, registraron un monto de USD 245,6 millones en siniestros atendidos (pagados y por pagar) hasta el pasado septiembre, lo que representa un incremento del 71% en comparación con igual período del año pasado, en el monto de siniestros reconocidos, según datos de la Federación Ecuatoriana de Empresas de Seguros (Fedeseg).

“Esto es una catástrofe en términos aseguradores y totalmente extraordinario”, subrayó Patricio Salas, secretario ejecutivo de la Fedeseg. No obstante, aclaró que aún está en análisis la vinculación de la pandemia con los siniestros, junto a la Superintendencia de Compañías, Valores y Seguros.

Una póliza de vida provee principalmente una indemnización en caso de muerte del asegurado o titular de la póliza. Además, puede contemplar otros beneficios como garantías por invalidez total del asegurado, pago de deudas del fallecido, gastos funerarios, alternativas de ahorro para la jubilación o educación.

El covid-19 como causa de muerte no ha tenido ningún tipo de exclusión dentro de los seguros de vida. “Hemos cubierto todos los casos que nos han llegado por el tema de la pandemia”, asegura la empresa Chubb, firma que ocupa el 9% del mercado asegurador.

La aseguradora Equivida, que opera en los ramos de vida individual, colectiva y accidentes personales, registró hasta agosto una siniestralidad pagada de USD 12 millones, por eventos vinculados al covid -19, de un total de 37 millones en la cobertura de siniestros, precisó la compañía.

Si bien la rentabilidad en el ramo de vida colectiva cayó a la mitad, por el impacto de los siniestros, también fue el segmento que más primas netas emitió en dólares, hasta septiembre, con un alza del 4,6%, desplazando a los seguros de vehículos, que tuvieron una caída del 18,9%.

Dentro de los ramos de mayor relevancia por participación, otro con buen desempeño fue el de asistencia médica, con un incremento en primas del 4,5%.

En un entorno marcado por una emergencia sanitaria y alta mortalidad, los usuarios han tenido mayor interés por la cobertura de riesgos de personas, explica el secretario del gremio empresarial.

En el caso de vehículos, añade, se refleja un cambio de prioridades en los gastos, ante la disminución de ingresos o la pérdida de empleos, así como también a la reducción en la movilidad por el confinamiento. Por otro lado, es consecuencia de la drástica caída en la venta de vehículos nuevos, que hasta agosto tuvo una disminución del 45%, según cifras de la Asociación de Empresas Automotrices del Ecuador (Aeade).

De manera general, los ingresos del sector por primas netas cayeron en un 7%, como consecuencia de la compleja situación económica que atraviesa el país.

La utilidad de la industria también se ha visto afectada, principalmente por el alto nivel de siniestros atendidos en seguros de vida. Hasta septiembre, acumulaba un resultado de USD 20,9 millones, que representa una caída del 43% en comparación con igual período del año pasado.

“Esto demuestra la dimensión y complejidad de la pandemia, tanto en sus efectos directos como indirectos”, añade Salas.

Las empresas de medicina prepagada también han sufrido los efectos de la crisis económica, tanto en el segmento corporativo como individual, estima Pablo Albuja, presidente de la Asociación Ecuatoriana de Empresas de Medicina Integral Prepagada. No obstante, no hay a la fecha información consolidada sobre el desempeño del sector en el año, por parte del organismo de control.

Albuja subraya que la cobertura de covid-19 ha sido un reto ya que no existe información sobre un fenómeno parecido. “Es un riesgo no tarificado, por lo cual es de un alto impacto”.

“A pesar de las dificultades del entorno, tanto económico como sanitario, las compañías han logrado cubrir con las expectativas de los clientes, adaptando su oferta a la nueva realidad e innovando en servicios y productos”, añade.

Salud/ El cuidado ante la amenaza del covid-19 impulsó la demanda

La pandemia aceleró la contratación, por los ciudadanos, de un seguro de salud. En ese proceso han sido fundamentales las innovaciones tecnológicas de las empresas.

Patricio Salas, presidente de la Federación Ecuatoriana de Empresas de Seguros (Fedeseg), asegura que la crisis de salud creó “una mayor conciencia de lo importante que es tener una protección para que no se afecte el patrimonio familiar, en caso de un evento, y para acceder a atención médica privada de calidad”.

El crecimiento del último año en el rubro de salud ha sido de 4,5%. Mientras que entre 2015 y 2019, en promedio, estuvo en alrededor del 4%, según Fedeseg. Salas dijo, además, que los montos pagados como indemnizaciones hasta septiembre en este rubro están en un poco más de USD 37 millones, pero “habrá que incrementar las reservas por atenciones por liquidar y pagar. Esto podría llegar hasta unos USD 50 millones o más”.

En marzo pasado, al decretarse la emergencia sanitaria, el Gobierno anunció que las empresas de seguros de salud privada y las de medicina prepagada no podrían limitar a sus clientes la cobertura para la evaluación, atención y tratamiento al usuario-paciente afectado por covid-19.

Aseguradoras como Liberty Seguros lo cubren como una incapacidad, dependiendo del monto de cobertura contratada con la póliza. Asimismo, con el fin de brindar atención segura implementó en los centros de atención, de sus prestadores de red médica, el servicio de telemedicina y médico a domicilio.

Esta firma no se ha centrado solo en estrategias vinculadas con el virus, sino que ha implementado mecanismos de digitalización en el rubro salud. Por ejemplo, ya no da tarjetas físicas a sus clientes sino que todas las operaciones se hacen con el número de cédula, se automatizaron los procesos de reclamo para obtener respuestas más rápidas, se implementó telemedicina y consultas directas a través de diferentes canales digitales.

Las innovaciones electrónicas también han llegado a empresas de medicina prepagada como Salud S.A., en la que todos su planes cubren covid-19. Entre sus desarrollos están el reembolso en línea a través de su ‘app’, videoconsultas médicas sin costo, oficina virtual de servicio al cliente, seguimiento a pacientes infectados con el virus, entre otros.

Fedeseg considera que a futuro se viene un “reseteo” de la industria en busca de la reactivación. El interés, dice el gremio, es masificar el seguro, con productos y servicios acordes a la demanda.

Este año, en las aseguradoras no se han creado nuevos productos en el rubro.

Vehículos / Las compañías sienten el efecto de la reducción en las ventas

En los nueve primeros meses del año existe una reducción del 19% en primas netas de renovaciones y nuevas pólizas de vehículos en el Ecuador con relación al mismo período de 2019, de acuerdo con la Federación Ecuatoriana de Empresas de Seguros.

Según Daniela Molina, directora de Negocios Corporativos de Oriente Seguros, el poco uso que ahora se da a los vehículos livianos y particulares ha hecho que los asegurados dejen de percibir a las pólizas como una prioridad. Sin embargo, agrega, el segmento de vehículos pesados usados para el transporte de bienes y mercaderías se ha posicionado de manera importante.

Ella dice que las empresas tienen conciencia sobre la necesidad de tener asegurados sus automotores porque los siniestros continúan sucediendo, y este segmento se ha mantenido activo desde el inicio de la emergencia sanitaria. Oriente Seguros enfocó su estrategia a ese nicho y los resultados de crecimiento respecto al 2019, superaron el 50%.

Eduardo Alvarado es director de E&A Brokers, que es una intermediaria de seguros. Según él, en 2019 hubo incremento en primas netas de seguro y fue considerado como un año bueno y existía la misma expectativa para el 2020, pero la pandemia causó un impacto importante, “más aún en un país que no tiene una cultura de previsión y, por ende, de seguros”.

La reducción en vehículos livianos, dice Alvarado, se debe a dos factores. El primero es una contracción en la compra de nuevos automotores. Según cifras de la Asociación de Empresas Automotrices del Ecuador (Aeade), la caída hasta septiembre es del 43% en unidades.

El otro factor, dice Alvarado, es el miedo de las personas a perder su trabajo y su situación económica. Él señala que el costo de las tasas de las pólizas bajó porque la siniestralidad disminuyó debido al confinamiento. Eso ocasionó, explica, que las tasas se reduzcan del 3,5% al 2,8% o menos y hay competencia agresiva. Además, las aseguradoras ofrecen mayores plazos de financiamiento.

Para Alvarado, el sector, también, aceleró la digitalización de sus procesos para los servicios, trámites y comercialización como lo hizo su empresa. Asimismo, Chubb lanzó en septiembre su plataforma digital global para simplificar y agilizar la distribución de productos, ya sea por medio de una web, widget o integración de sus servicios.

La firma Oriente Seguros, por su parte, implementó una plataforma virtual, que permite acceder desde cualquier medio electrónico y eliminando la entrega de documentos físicos.

Tendencias / La transformación digital es el principal reto de la industria

La situación de alerta sanitaria a escala mundial planteó desafíos y nuevas oportunidades para el sector asegurador. Entre ellos, la adaptación de nuevos paradigmas en la forma de vender pólizas y la atención a clientes.

Según un estudio de Deloitte, publicado en mayo, entre los principales riesgos e implicaciones potenciales a los que se enfrentaría la industria durante la pandemia estaba la falta de digitalización.

Aquellas empresas que habían invertido, con anterioridad, en tener capacidades digitales avanzadas serían las que tendrían una mejor posición en el contexto de la pandemia. En cambio, para las compañías que estuvieron imposibilitadas de hacerlo, el impacto en la fuerza de venta iba a ser mayor.

Eso se reflejó, en gran parte, en los resultados acumulados de todas las aseguradoras que cayeron un 43% entre enero y septiembre respecto de lo obtenido en el 2019, según datos de la Fedeseg.

Patricio Salas, secretario ejecutivo del gremio, asegura que el uso de la tecnología avanzada fue la tendencia que se marcó desde el inicio de la emergencia sanitaria en marzo y que, hasta la fecha, continúa tomando fuerza en las 30 empresas aseguradoras que existen en el mercado ecuatoriano.

En Oriente Seguros, por ejemplo, se evidenció un repunte de la emisión de pólizas electrónicas desde marzo. En el segmento de fianzas, al menos el 80% fueron emitidas de forma digital.

Rodrigo Vivas, director de Tecnología de la Información de la firma, dijo que el mercado busca mayor facilidad y accesibilidad al momento de comprar y pagar las pólizas. Por ello, desde la plataforma Link-O realizan vinculación de nuevos clientes de ramos generales, varios autoservicios como creación de estados de cuenta, reportes de vencimiento de documentos y certificados de no adeudar.

Liberty Seguros también apostó por la digitalización de procesos. La empresa migró todos los servicios a canales digitales y a un chat en línea en su página web. Con estas adaptaciones, las personas pueden resolver cualquier tipo de duda, hacer algún requerimiento o pedir información de productos.

Para el vocero de la Fedeseg, sin duda, las nuevas oportunidades de la industria estarán enfocadas en la maximización del uso de la tecnología, dentro de un entorno de cooperación.

Más adelante, asegura, el uso de ‘blockchain’, ‘big data’, ‘machine learning’ como entornos digitales de trabajo y servicio serán una realidad dentro del mercado y con una penetración muy acelerada en la industria.

Mercado / El sector asegurador global decrecerá hasta el próximo año

El mercado global de seguros enfrenta en este año un importante decrecimiento y deberá asimilar fuertes pérdidas en todo el mundo debido a la recesión provocada por la pandemia, según estimaciones de consultores e informes especializados.

Los confinamientos a escala mundial en el primer semestre detuvieron la actividad económica por meses, lo que llevó al cierre de las empresas y el incremento del número de desempleados. En consecuencia, tanto las compañías como los consumidores tuvieron que cancelar pólizas de riesgo, de vida, salud y vehiculares, entre otras, o atrasarse en sus pagos, lo cual se tradujo en una reducción del ingreso de las aseguradoras.

En mayo pasado, en los primeros meses de la pandemia, un reporte de la cadena alemana DW estimaba que el sector asegurador perdería en el 2020 un poco más de USD 203 000 millones a escala mundial, según datos y proyecciones de la aseguradora Lloyd’s of London.

No obstante, la reactivación económica y la flexibilización de los confinamientos en el segundo semestre del año le quitó dramatismo a estas cifras.

Un reporte publicado el mes pasado en El País de España, con base en un informe del Swiss Re Institute, da una dimensión un poco más real de la pandemia.

En esa línea, el covid-19 generará un decrecimiento de 3 puntos porcentuales en promedio tanto en el 2020 como en el 2021. “En otras palabras, durante un par de años se estancarán las cifras de negocio del seguro mundial, o, si se quiere, respecto de la tendencia, se perderá un 6% del negocio”, indica el artículo.

Esto último, siempre y cuando el descubrimiento de una vacuna tienda a reencauzar a la economía global como máximo hacia finales del próximo año.

A una escala más individual, un reporte de Deloitte del primer semestre explica en que el impacto se dará según el tipo de producto y el perfil del asegurado.

Los usuarios bajo presión financiera por pérdida de su empleo o la reducción en sus ingresos requieren recortar sus gastos y, por ello, diferirán la compra o la renovación de sus pólizas de vida, vehículo o riesgo. Si no, se cambiarán a una cobertura de menor costo.

En casos más extremos, los usuarios atrasarán los pagos de sus pólizas o simplemente las cancelarán. Esto no solo ocurrirá entre las personas naturales sino también en empresas, ya que la mayoría de negocios ha caído en sus ventas.

En productos de salud, la situación puede ser más favorable ya que muchos usuarios están más interesados en poder ser atendidos en centros privados.